신용카드를 발급받으려고 할 때, "신용정보가 조회되었습니다"라는 메시지를 받을 수가 있습니다. 이는 신용카드 신청뿐만 아니라 대출을 포함한 다양한 금융상품 신청 과정에서 발생이 되는데 금융기관이 내 신용도를 확인하기 위해 신용정보를 조회한 결과라고 보면 되겠습니다. 이처럼 개인의 신용도는 정말 중요하기 때문에 어느정도 관리가 필요한데요. 오늘은 토스 신용점수 조회를 통해서 내 신용도가 어떻게 되는 지 1분만에 알아보겠습니다.

내 신용점수를 알아야 하는 이유

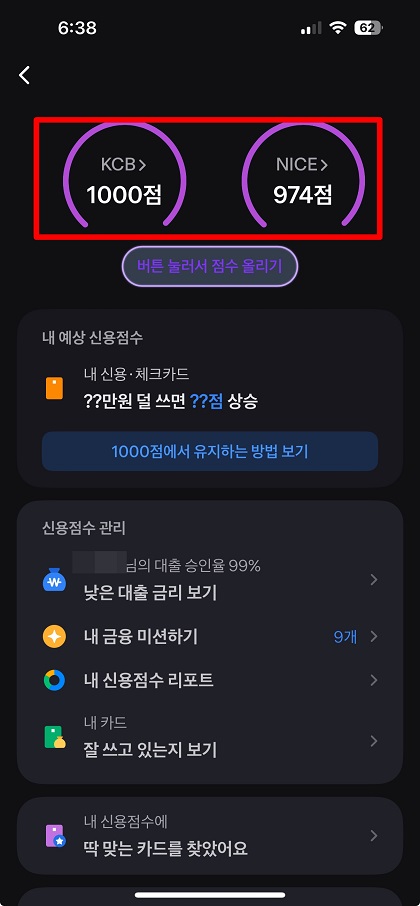

신용점수는 나이스평가정보(NICE)와 코리아크레딧뷰로(KCB)와 같은 신용평가기관에서 금융기관과 비금융기관 등에서 제공하는 정보를 바탕으로 개인의 신용거래 정보를 수집하여 산출하는 지표입니다.

이렇게 산출된 신용점수는 금융사에서 개인의 상환 능력과 신뢰도를 평가하는 주요 기준으로 활용이 되는데요. 이를 통해 신용카드 발급이나 대출 승이 ㄴ여부를 결정하는 데 중요한 요소가 될 수가 있습니다.

따라서 신용카드나 대출을 이용하려면 자신의 신용점수를 주기적으로 확인하고 점수가 낮을 경우 올리기 위한 관리가 필요합니다. 신용점수를 관리하면 대출 받을 때 이자가 조금 싸다던지 하는 이익을 받을 수 있으니 참고해서 보시면 좋겠습니다.

토스 신용점수 조회 방법

신용점수 조회는 토스 앱만 설치가 되어 있다면 간단하게 조회가 가능합니다.

1. 토스 앱 > 전체를 클릭합니다. 그리고 신용점수를 클릭해주세요.

2. 신용점수 메뉴를 이용하기 위해서는 토스 비밀번호를 입력해야 하며 입력이 완료되었다면 바로 내 신용점수를 확인할 수가 있습니다.

※ 신용점수를 조회하기 위해서는 약관 동의가 필요할 수도 있습니다. 전 예전부터 사용을 했기 때문에 그 과정이 생략되었습니다.

신용점수 올리는 방법

신용점수를 올리는 방법은 여러 가지가 있는데 그 중 신용카드를 사용하는 경우 한도를 모두 채우기보다는 한도 대비 약 30% 이내로 사용하는 것이 바람직합니다. 예를 들어 신용카드 한도가 100만 원이라면 90만 원을 사용하는 것보다는 30만 원 정도로 유지하는 것이 신용점수 관리에 더 유리합니다. 이는 신용평가기관에서 한도 내에서 30% 사용하는 사람을 재정적으로 여유가 있다고 평가할 가능성이 높기 때문입니다.

반대로 한도를 거의 채워 사용하는 경우 재정적인 여유가 부족하다고 판단될 수 있으니 주의가 필요합니다.

또 다른 방법으로는 신용카드를 가능하면 해지를 하지 않는 것이고 또한 신용카드보다는 체크카드를 일정기간동안 꾸준히 사용하는 것입니다. 신용평가사마다 다르지만 체크카드를 6개월 또는 12개월 동안 꾸준하게 사용을 할 경우 추가적인 가점을 받을 수가 있습니다.

제가 느낀 신용점수 올리는 방법은 신용카드를 이용하지 않더라도 해지를 하지 않는 것이고 신용카드 한도에서 최대 30%까지만 사용을 하고 체크카드를 꾸준히 사용을 하면 1000점까지 가는 데 어렵지 않을 것이라고 생각이 됩니다.

마무리

토스 신용점수 조회에 대해서 알아보았는데 저도 처음에는 880점인가 받았는데 꾸준히 관리하다 보니까 1000점까지 올라갈 수가 있었습니다.